調整控除

所得割額から次の額を減額します。また,全ての納税者に適用されるため,申告は不要です。なお,合計所得金額が2,500万円を超えた場合は適用がありません。

(1)市県民税の課税所得金額が200万円以下の人

(ア)と(イ)のいずれか小さい額の5%

(ア)所得税との人的控除額の差の合計額

(イ)市県民税の課税所得金額(所得金額-所得控除額)

(2)市県民税の課税所得金額が200万円超の人

{所得税との人的控除額の差の合計額-(市県民税の課税所得金額-200万円)}の5%

ただし,この額が2,500円未満の場合は,2,500円

【所得税との人的控除額の差】

|

控除の種類

|

人的控除額の差 |

| 障害者控除 |

普通 |

1万円 |

| 特別 |

10万円 |

| 同居特別 |

22万円 |

| ひとり親控除 |

母親 |

5万円

|

| 父親 |

1万円

|

寡婦控除

|

1万円

|

| 勤労学生控除 |

1万円 |

| 配偶者控除 |

一般 |

|

納税義務者(扶養する人)の合計所得金額

|

人的控除額の差 |

| 900万円以下 |

5万円 |

| 900万円超950万円以下 |

4万円 |

| 950万円超1,000万円以下 |

2万円 |

|

| 老人 |

|

納税義務者(扶養する人)の合計所得金額

|

人的控除額の差 |

| 900万円以下 |

10万円 |

| 900万円超950万円以下 |

6万円 |

| 950万円超1,000万円以下 |

3万円 |

|

| 扶養控除 |

一般 |

5万円 |

| 特定 |

18万円 |

| 老人 |

10万円 |

| 同居老親 |

13万円 |

| 配偶者特別控除 |

配偶者の合計所得金額が

48万円超50万円未満 |

|

納税義務者(扶養する人)の合計所得金額

|

人的控除額の差 |

| 900万円以下 |

5万円 |

| 900万円超950万円以下 |

4万円 |

| 950万円超1,000万円以下 |

2万円 |

|

配偶者の合計所得金額が

50万円以上55万円未満 |

|

納税義務者(扶養する人)の合計所得金額

|

人的控除額の差 |

| 900万円以下 |

3万円

|

| 900万円超950万円以下 |

2万円 |

| 950万円超1,000万円以下 |

1万円 |

|

| 基礎控除 |

|

納税義務者の合計所得金額

|

人的控除額の差 |

| 2,500万円以下 |

5万円 |

| 2,500万円超 |

0円 |

|

配当控除

配当所得(外国法人からの配当を除く)がある場合,算出された所得割額から,配当所得金額に一定の控除率をかけた額が差し引かれます。

外国税額控除

外国で得た所得について,その国の所得税および市県民税に相当する税が課された場合には,一定の方法により外国税額が控除されます。

配当割額・株式等譲渡所得割額控除

上場株式等で県民税配当割(または県民税株式等譲渡所得割)が特別徴収された配当所得(または株式等譲渡所得)を申告した場合には,所得割額から控除されます。

寄附金控除

地方公共団体,住所地の都道府県共同募金会,住所地の日本赤十字社都道府県支部に対して,2,000円以上の寄附を行った場合,総所得金額の30%を限度に所得割額から次の額が控除されます。

※平成23年度より,岡山県・倉敷市が条例により指定した寄附金が,あらたに控除対象となります。(平成22年以降に寄附したものが該当。詳しくは

こちらをご覧ください。)

※令和4年度より,寄附の内容が出資であることが明らかな場合,控除対象とならないこととなりました。

(寄附金-2,000円)×10%

地方公共団体に寄附を行った場合には,さらに次の額が控除されます。

(地方公共団体に対する寄附金-2,000円)×{90%-(0~45%:所得税の税率)×1.021}

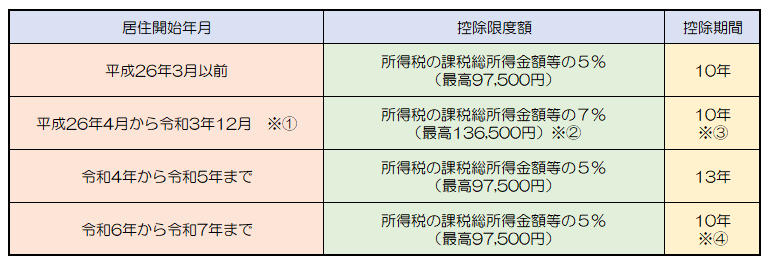

住宅借入金等特別税額控除

所得税の住宅借入金特別控除を受けている人で、所得税から控除しきれなかった額がある場合は、次の計算により求めた額が翌年度の市県民税所得割額から控除されます。

確定申告または年末調整時に申告を行うことで自動的に制度が適用されるため、市町村への申告は原則として不要です。

対象者:平成21年以降の入居者

控除額:次の(ア)から(イ)を控除した金額

(ア)所得税に係る住宅借入金等特別控除額

(イ)前年分の所得税額(住宅借入金等特別控除適用前)

ただし、下表のとおり控除額の上限、控除期間が定められています。

※① 注文住宅で令和2年10月1日から令和3年9月30日までに契約した場合、もしくは分譲住宅・中古住宅・リフォーム等で令和2年12月1日から令和3年11月30日までに契約した場合で、令和4年12月31日までに入居した場合は、控除期間が13年となります。また、この期間に当てはまる場合に限り、合計所得金額が1,000万円以下の方について面積要件を緩和し、床面積が40㎡以上50㎡未満の住宅も対象となります。

※② 前年分の所得税の課税総所得金額等の額の5%(最高97、500円)を限度とします。

ただし、平成26年4月以降の入居分で、住宅の対価等に含まれる消費税が8%又は10%のものについては、前年分の所得税の課税総所得金額等の額の7%(最高136,500円)を限度とします。

※③ 令和元年10月1日から令和2年12月31日までの間、消費税10%が適用される住宅取得等については、控除期間が3年間延長(10年→13年)されます。

ただし、新型コロナウイルス感染症等の影響により令和2年12月31日までに入居ができなかった場合でも、以下の条件を満たした上で、令和3年12月31日までに入居していれば、控除期間が3年間延長(10年→13年)されます。

⑴一定の期日までに契約が行われていること

・注文住宅を新築する場合:令和2年9月末

・分譲住宅・既存住宅を取得・増改築等する場合:令和2年11月末

⑵新型コロナウイルス感染症等の影響によって、住宅への入居が遅れたこと

※④ 認定住宅等の場合は控除期間が13年になります。令和6年以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は控除対象外となります。