独立採算制

法律の定めによって、水道事業を経営する場合には、一般会計とは別に、特別会計を設けて、経理を行うことが規定されています。経営に要する費用は、水道をご利用いただいている皆さまからの水道料金でまかなわれており、税金が充てられることはありません。

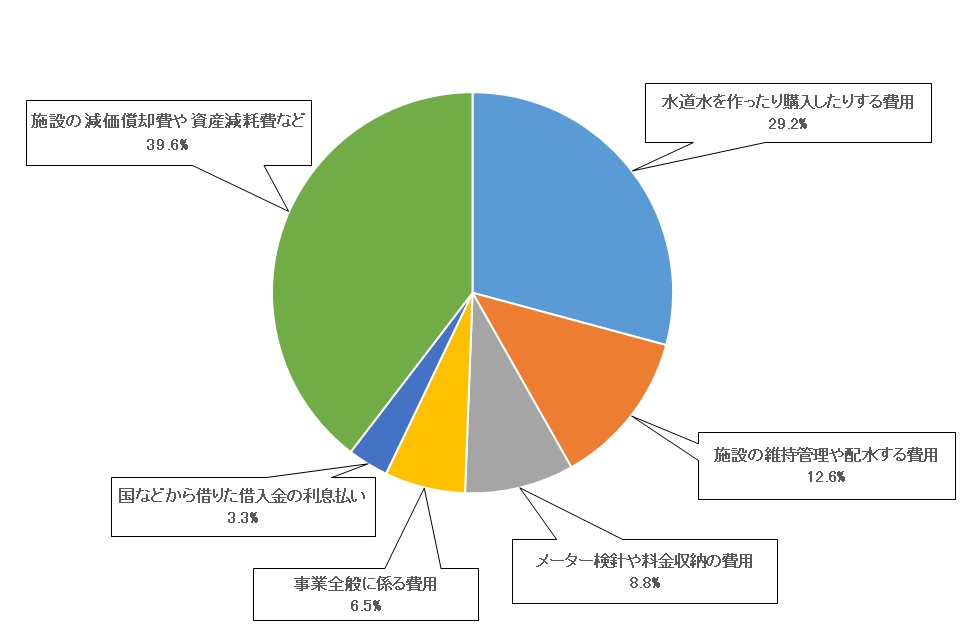

費用の内訳

水道料金は、水の供給に対する対価です。また皆さまに安全な水を安定してお届けするためには、水利権の取得や取水してから浄水、送水、配水までの膨大な水道施設の建設改良費・維持管理費などが必要であり、それら公の施設の使用料としての意味合いを含みます。

水道料金の使われ方(令和3年度)

水道料金の算定と決定

倉敷市の場合、以前は水道料金算定期間内の事業運営に必要な資金を確保するため、※収益的収支と※資本的収支を包括した資金計算(資金ベース)により、水道料金を定めてきました。

しかし、拡張期から維持管理期へ移行するなかで、地方公営企業法第21条では「(水道)料金は公正妥当なものであること、原価主義に基づくものであること、企業の健全な運営を確保するに足るものであること」とした料金算定における※総括原価主義の採用を規定しており、倉敷市においても平成31年の料金改定の算定に採用しています。

水道料金の決定は、法律の定めによって議会の議決を経て、条例で定められます。

倉敷市の場合、議会へ料金改定案を提出する前に、その料金改定案が正しく作成されているかを倉敷市水道事業経営審議会(学識経験者、各種団体代表者、公募による一般市民で構成。)で慎重に審議していただいております。

※収益的収支:当該年度の収益とそれを獲得するための費用。

(主な収入:給水収益,受託工事収益、 主な支出:人件費、受水費、動力費、支払利息)

※資本的収支:支出の効果が次期以降の長期に及び将来の収益に対応する支出や、企業債償還金などの長期の負債にかかる支出等とこれらに対する財源となるものの収入等。

(主な収入:企業債収入、 主な支出:建設改良費、企業債償還金)

※総括原価主義:過去の実績及び社会情勢の変化に基づく合理的な水需要予測と、これに対する施設計画を前提とし、誠実かつ能率的な経営の下における適正な営業費用に、水道事業の長期にわたる安定的な運営を確保するために必要とされる資本費用を加えて算定する考え方。

基本料金と超過料金

倉敷市の場合、水の使用量にかかわらず、一定額をお支払いいただく基本料金と、基本料金に含まれる基本水量を超えた水量に応じて、段階別に定められた単価によりお支払いいただく超過料金とがあります。

基本料金は、水道事業にとっては、水道施設使用料としての意味合いが強く、倉敷市では日常生活に必要な基礎的所要水量として、基本水量が含まれ、生活用水への配慮として低廉化を図っています。

効率化への取り組み

水道料金は、社会的、地理的条件などによって、地域間での差がありますが、倉敷市は大規模な水源開発が無かったこと、受水費が安いこと、業務委託、電算化などの合理化による、経費の節減を図ってきたことなどで、全国の中核市のなかでも安いほうで、岡山県内15市では、2番目に安くなっています。(参考:岡山県内15市水道料金比較表他都市別水道料金比較PDF)

主な効率化への取り組み

窓口や電話対応による受付業務、水道メータの検針・取り替え業務、水道料金の請求・収納業務、滞納整理業務の民間委託

スマホ決済など料金支払い方法の多様化による水道料金収納率の向上

倉敷市水道局が管理する4つの浄水場のうち上成浄水場・福井浄水場・真備浄水場について遠隔操作により

無人化

水道施設の統廃合やダウンサイジングなどの最適化

IoT技術を積極的に活用した業務の効率化

広域連携

官民連携手法の検討

など