ふるさと納税ワンストップ特例が非該当となった方へ

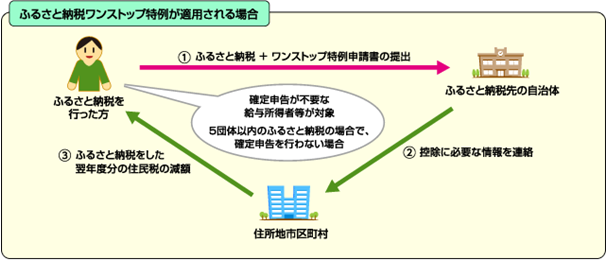

1.「ふるさと納税ワンストップ特例制度」とは

確定申告が不要な給与所得者等の手続きの簡略化を目的として、ふるさと納税先団体数が少ない場合等に限り、 ふるさと納税先団体に申請(ふるさと納税ワンストップ特例申請による申告特例)することによって、 ふるさと納税に係る寄附金控除がワンストップで受けられる特例的な仕組みとして創設されたものです。この場合、所得税控除分相当額を含め、翌年度の市民税・県民税から寄附金税額控除が受けられることになります。

2.ワンストップ特例の「非該当」とは

以下の場合には「ふるさと納税ワンストップ申告特例」がなかったものとみなされ、申請自体が無効となります。

申請が無効になる方に「ふるさと納税ワンストップ特例の非該当通知」が送付されます。

- 確定申告書又は市民税・県民税申告書を提出された方

- 5団体を超える自治体にワンストップ特例の申請を行った方

- ワンストップ特例申請で市民税・県民税が課税される住所地(令和7年1月1日現在)以外の住所地を記入し、かつ、ふるさと納税先団体に住所地を変更する申請を令和7年1月10日までに提出されていない方

※「ふるさと納税ワンストップ特例の非該当通知」は、ふるさと納税を含めて申告を行ったかどうかに関わらず、全員にお届けしています。

3.ワンストップ特例の「非該当」となったが、ふるさと納税の控除を受けるためには

ふるさと納税の寄附金控除を受けるためには、領収書又は寄附金受領証明書を添付し、所管の税務署へ『確定申告書(修正申告書・更正の請求書を含む)』を提出、または倉敷市役所市民税課へ『市民税・県民税申告書』を提出する必要があります。

ただし、既にふるさと納税の寄附金控除を含めて確定申告書又は市民税・県民税申告書を提出している方は、改めて申告する必要はありません。

4.「確定申告」を行うか、「市民税・県民税の申告」を行うか

ふるさと納税の寄附金控除を受けるためには、所管の税務署にて「確定申告」を行います。ただし、所得税が発生しない場合や、申告しても所得税に影響しない場合等、確定申告が不要である場合は、「市民税・県民税の申告」を行うことで、市民税・県民税の寄附金控除を受けることができます。なお、所管の税務署で「確定申告」をする場合は、倉敷市役所市民税課で「市民税・県民税の申告」をする必要はありません。

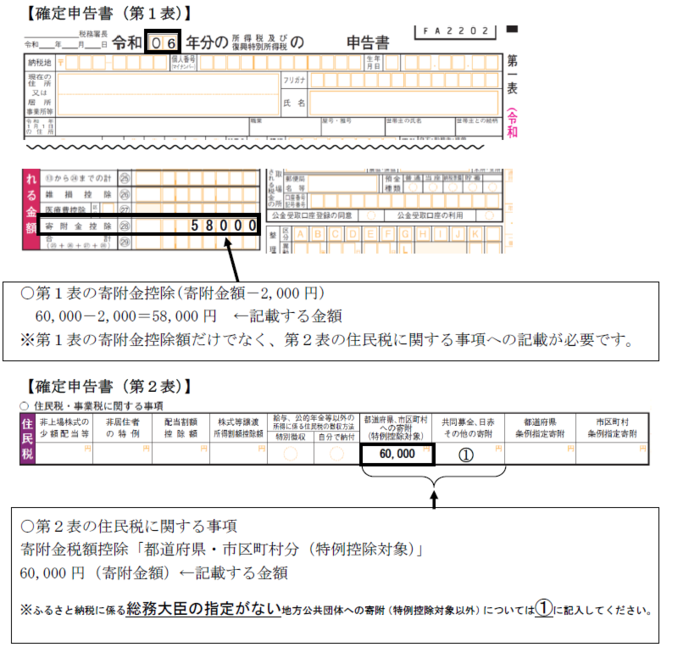

確定申告書の書き方 (例)6万円をふるさと納税した場合

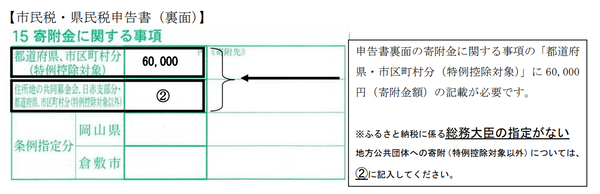

市民税・県民税申告書の書き方 (例)6万円をふるさと納税した場合

このページに関するお問い合わせ

倉敷市 市民局 税務部 市民税課

〒710-8565 倉敷市西中新田640番地

電話番号:086-426-3181 ファクス番号:086-427-5160

倉敷市 市民局 税務部 市民税課へのお問い合わせ