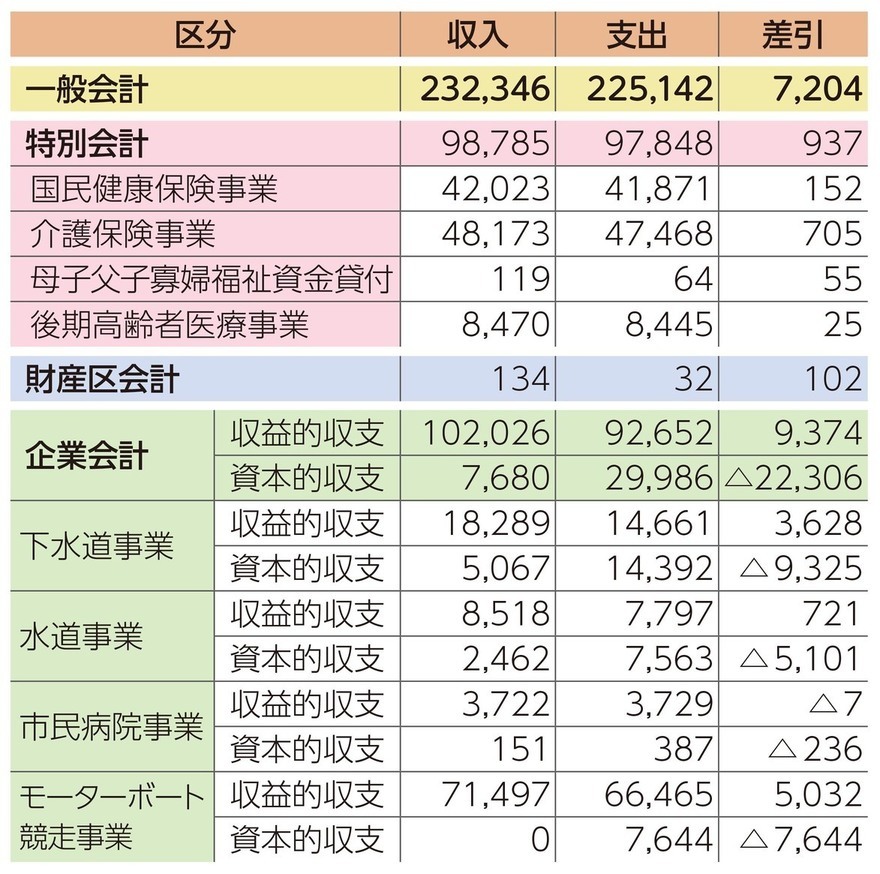

一般会計では、収入が2,323億4,600万円(前年度比4.1%減)、支出が2,251億4,200万円(前年度比4.0%減)で、令和7年度への繰越財源を差し引いた実質収支は58億400万円の黒字となっています。黒字の要因は、市税や地方交付税などで予算額を上回る収入があったことや、支出において、児童福祉費や保健衛生費などで不用額が生じたことによるものです。

会計別の決算額(単位:100万円)

※100万円単位のため、金額を調整しています

- 一般会計…福祉、道路・公園、教育など、市が行う仕事の中心となる会計

- 特別会計…特定の収入を特定の支出に充てる会計

- 財産区会計…市町村から独立して、所有する財産の管理や処分ができる特別な地方公共団体の会計

- 企業会計…事業によって得られる収入で支出を賄う独立採算の会計

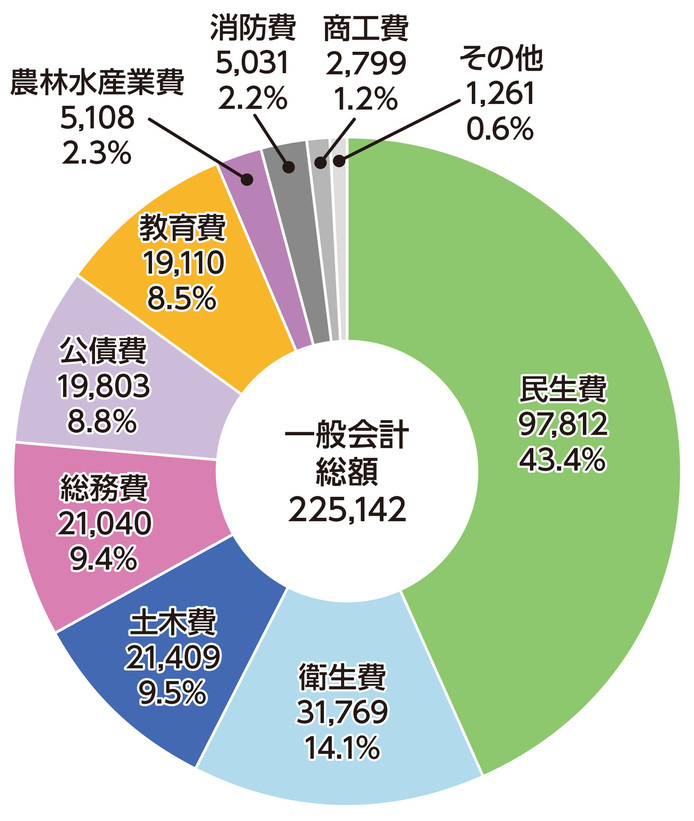

一般会計目的別決算の内訳(単位:100万円)

※100万円単位のため、金額を調整しています

- 民生費…障がい者・高齢者・児童福祉など

- 衛生費…健康づくり、環境対策、ごみ処理など

- 土木費…道路整備、土地区画整理など

- 総務費…広報、情報化、防災、選挙など

- 公債費…借入金の返済

- 教育費…学校教育、生涯学習など

- 農林水産業費…農業・漁業などの振興・育成

- 消防費…消火・救急活動、防災対策

- 商工費…商工業の育成、観光振興

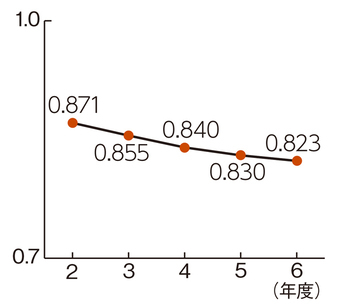

主な財政指標で見る6年度決算

財政力指数

市が通常必要とする経費を、市税など普段の収入で、どの程度賄うことができるかを表す指数。数字が1以上なら、市が年間に必要とする経費以上に税収などがあり、豊かな自治体といえます。

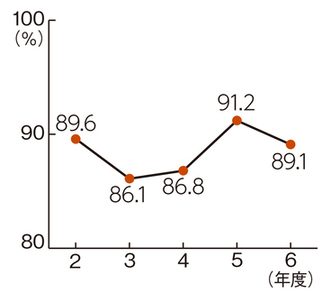

経常収支比率

人件費や扶助費など経常的に必要な経費が、市税などの普段の収入に占める割合を表す指標。数字が大きくなると財政が硬直化し、新規事業に充てる予算が少なくなります。

健全化判断比率

「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」の4つの指標の総称。これらの比率が1つでも基準値を上回ると、財政の早期健全化または財政再生のための計画を定め、財政の健全化を図らなければなりません。6年度は黒字であり、実質公債費比率と将来負担比率は、いずれも基準値を下回るものでした。

公営企業の資金不足比率

各公営企業の事業規模に対する資金不足額の割合を示す指標。経営健全化基準値を上回ると、経営健全化のための計画を定め、経営の健全化を図らなければなりません。6年度は、下水道事業・水道事業・市民病院事業・モーターボート競走事業のいずれも資金不足は発生しませんでした。

- 問い合わせ先

- 本庁財政課 電話番号:086-426-3155

このページに関するお問い合わせ

倉敷市 市長公室 くらしき情報発信課

〒710-8565 倉敷市西中新田640番地

電話番号:086-426-3061 ファクス番号:086-426-4095

倉敷市 市長公室 くらしき情報発信課へのお問い合わせ